Ova duga i duboka recesija službeno je započela nakon početka arapskog naftnog embarga, koji je učetverostručio cijene sirove nafte. To je uzdrmalo ravnotežu američkog gospodarstva koje se borilo s devalvacijom dolara usred visokog trgovinskog i proračunskog deficita i pada domaće proizvodnje sirove nafte.

Propast sporazuma iz Bretton Woodsa kojim su devizni tečajevi bili fiksirani na dolar koji je bio vezan za zlato doprinijela je porastu inflacije u SAD-u s 2,4% u kolovozu 1972. na 7,4% godinu dana kasnije, zbog čega je FED udvostručio stopu saveznih fondova na 10% između kasne 1972. i sredine 1973. Sustav iz Bretton Woodsa bio je monetarni sustav sličan zlatnom standardu, a bio je na snazi od 1944. i konferencije u Bretton Woodsu (New Hampshire) i vezao je većinu svjetskih valuta za američki dolar; 1971. godine, međutim, SAD je napustio ovaj sustav (kao dio “Nixonovog šoka”), ostavljajući mnoge međunarodne valute nestabilnima kada je nastupila recesija.

Nakon povećanja stope federalnih fondova na 13% u prvoj polovici 1974., FED ju je srezao na 5,25 % za manje od godinu dana. Inflacija i nezaposlenost ostale su visoke nakon završetka recesije, što je dovelo do stagflacije. Nezaposlenost je dosegla 9% u svibnju 1975., nakon što je proglašen „kraj recesije“.

Pad Bretton Woodsa

Američki predsjednik Richard Nixon obratio se naciji 15. kolovoza 1971. i u povijesnom govoru objavio ukidanje dotadašnjeg zlatnog standarda koji je nastao u Bretton Woodsu 1944. kada su savezničke zemlje odlučile da će dolar biti rezervna svjetska valuta vezana na zlato po fiksnom tečaju od 35 dolara po unci. Dotadašnja trgovina odvijala se po jasnim pravilima gdje je dolar tretiran kao zlato, međutim poremetili su ju razni vladini troškovi i produbljivanje deficita za vrijeme Lyndona Johnsona, čemu su najviše pridonijeli Great Society Program i Vijetnamski rat. Strani kreditori dovedeni su u poziciju da su počeli potraživati svoje fizičko zlato natrag zbog utemeljenih sumnji da je u opticaju previše dolara s obzirom na količinu zlatnih rezervi.

Kao odgovor na rastuću inflaciju Nixonova administracija povukla je nekoliko katastrofalnih poteza od kojih su najznačajniji bili zamrzavanje plaća i cijena, tarife na uvoz i izvoz i već spomenuto jednostrano ukidanje izravne međunarodne konvertibilnosti američkog dolara u zlato.

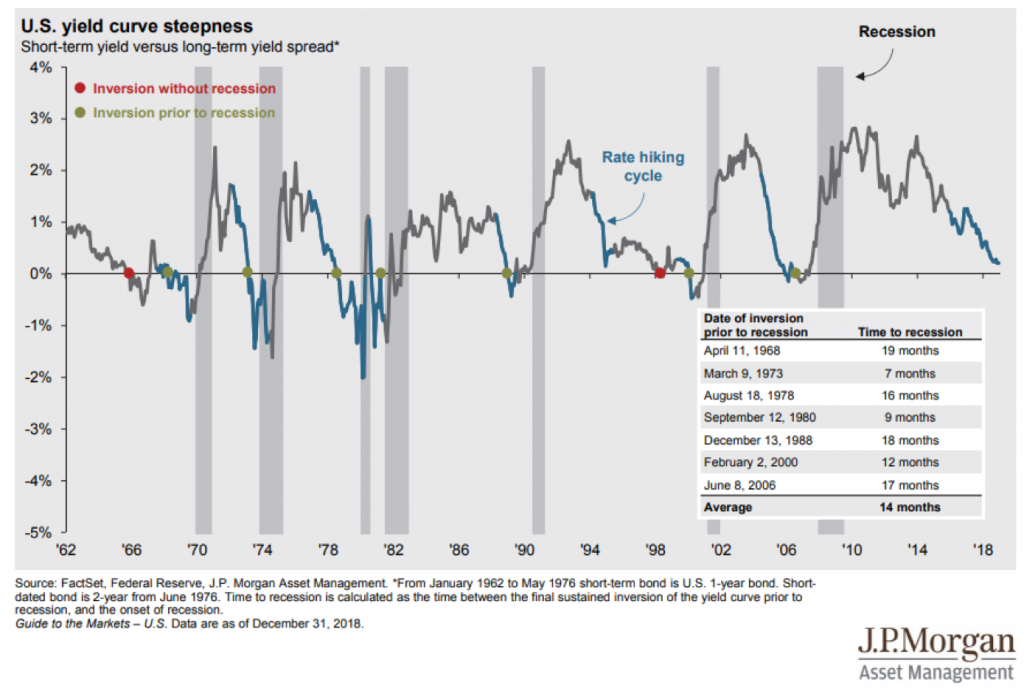

Tehnički pokazatelj recesije bila je inverzija krivulje prinosa u odnosu između obveznica državne riznice (US Treasury) od dvogodišnje ročnosti i obveznica desetogodišnje ročnosti. Inverzija je dovela do toga da je razlika između obveznica 1970-ih dosegla najveću razinu nakon one koja će se dogoditi 1981. godine, a koja je bila rekordna po tom pitanju. Razlog zbog kojeg ta pojava signalizira recesiju je da su u normalnom ekonomskom scenariju dugoročne kamatne stope veće od kratkoročnih stopa. Na primjer, potvrda o depozitu u banci: ako zaključate svoj novac na 5 godina, to je gotovo uvijek za višu kamatnu stopu nego za, recimo, šestomjesečni depozit. Dakle, normalna krivulja prinosa je pozitivna, što znači duže dospijeće po višoj kamatnoj stopi. Međutim, u rijetkim slučajevima to se može preokrenuti i dobivamo kratkoročne kamatne stope koje su više od dugoročnih kamatnih stopa. (Scenarij inverzije prinosa se ponavlja i u današnjem tržištu obveznica, što signalizira potencijalnu recesiju).

Rast BDP-a nam govori o prošlosti. Rast profita nam govori o prošlosti. Stopa nezaposlenosti dobro je poznati ‘kaskajući pokazatelj’ poslovnog ciklusa. Krivulja prinosa pruža prozor u budućnost. Kada kupite obveznicu, novčani tokovi dolaze u budućnosti u obliku kamata i glavnice.

Naftni embargo

Dana 19. listopada 1973., nakon odluke tadašnjeg predsjednika Richarda Nixona da Izraelu osigura hitnu pomoć od 2,2 milijarde dolara za potporu u Yom Kippurskom ratu, Organizacija zemalja izvoznica nafte (OPEC) odlučila se za naftni embargo SAD-u. Embargo je zaustavio izvoz arapske sirove nafte u SAD, nakon čega je uslijedio niz oštrih smanjenja proizvodnje.

Naftni embargo bio je dodatni ekonomski šok koji je uzdrmao već potresenu američku ekonomiju. OPEC pak je u Yom Kippurskom ratu vidio šansu da se etablira na geopolitičkoj sceni i zada udarac moćnim američkim naftnim konglomeratima.

Inflacija u SAD-u tako je nastavila rasti, međutim kao što smo vidjeli ranije nije bila izazvana samo visokim cijenama energenata. U SAD-u su već 1970. godine cijene roba i usluga počele rasti po stopi od oko 10% godišnje, a inflacija je bila na radaru Federalnih rezervi i prije 1973. godine. Naftni embargo samo je pogoršao stvari i ubrzao stopu ukupne inflacije, ali glavni uzrok je i dalje bilo intenzivno povećanje duga i troškova za vrijeme „guns and butter“ ekonomije krajem 1960-ih i početkom 1970-ih.

Embargo je trajao nekoliko mjeseci, međutim ostavio je mnoge posljedice na američku ekonomiju i društvo. Bilo je više značajnih učinaka. Više cijene energenata pridonijele su visokoj inflaciji i kasnijoj stagflaciji 1970-ih, ali su također pomogle da se energetska ovisnost SAD-a udalji od OPEC-a.

Zapravo, sredinom 1970-ih doneseno je nekoliko zakona kako bi se potaknula domaća proizvodnja nafte i uspostavile su se Strateške rezerve nafte za skladištenje zaliha nafte. Poslovi u uslužnim djelatnostima značajno su porasli nakon energetske krize 1970-ih, a povećanje se djelomično može pripisati krizi 1973. godine. Štoviše, najveći rast radnih mjesta u 1970-ima dogodio se u sektorima koji su plaćali niske plaće, uglavnom u uslužnim djelatnostima.

Stagflacija

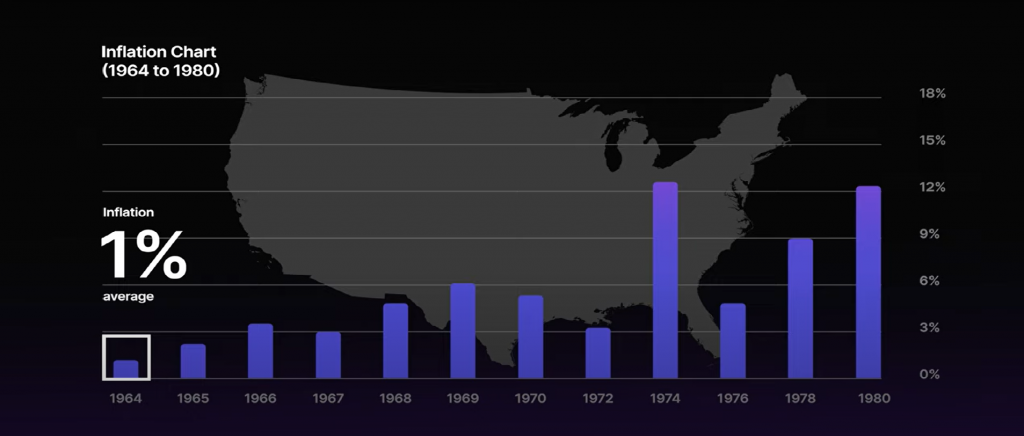

Uz probleme s naftom, SAD paralelno doživljava i makroekonomski događaj koji se naziva „Velika inflacija“, a koji je trajao od 1965. do 1982. godine. Bolno razdoblje počelo je 1970-ih i nastavilo se do ranih 1980-ih.

U svojoj knjizi Stocks for the Long Run: A Guide for Long-Term Growth, profesor s Whartona, Jeremy Siegel ovo je vrijeme nazvao “najvećim neuspjehom američke makroekonomske politike u poslijeratnom razdoblju”. Predsjednik Nixon je zamijenio Lyndona Johnsona koji je sa svojim Great Society Programom jako srozao ekonomsko stanje u SAD-u. Nixon se bojao nove recesije. On i drugi koji su se kandidirali za predsjednika kampanju su usredotočili na rast gospodarstva. Način da se to postigne, zaključio je Nixon, bio je izvršiti pritisak na FED da smanji kamatne stope. Nixon je otpustio predsjednika FED-a Williama McChesneyja Martina i postavio Arthura Burnsa.

Iako bi se FED u pravilu trebao usredotočiti isključivo na politiku stvaranja novca koja promiče rast bez pretjerane inflacije i kvantitativno popuštanje kanalizirano u obliku BDP transakcija, Burns je brzo shvatio da će morati djelovati na drukčiji način. Nixon je želio jeftin novac. To je značilo niske kamatne stope kako bi se potaknuo rast u kratkom roku i da bi se stvorio privid da je gospodarstvo jako dok birači odlaze glasati.

Prije nego što je Volcker preuzeo dužnost predsjednika FED-a 6. kolovoza 1979., FED je pokušao malo povećati kamatne stope u nadi da će ukrotiti cijene, ali bez uspjeha. Volcker, kao potpredsjednik, bio je među jastrebovima u Saveznom odboru za otvoreno tržište koji su se zalagali za oštrije mjere. Nakon nekoliko skromnih povećanja u prvom mjesecu svog mandata, sazvao je iznenadni sastanak 6. listopada 1979. i odredio novi, dramatično stroži smjer monetarne politike. FED bi dopustio mnogo širi raspon kamatnih stopa, što bi im omogućilo da budu više nego prije; uz to, najavio je da će redovito rekalibrirati politiku kao odgovor na promjene u ponudi novca.

Tog je mjeseca FED kamatne stope postavio na 13,7 posto; do travnja je skočio za puna 4 bazična boda na 17,6 posto; 1981. godine ponekad bi se približavale i 20 postotnom povećanju. Više kamatne stope općenito smanjuju inflaciju smanjenjem potrošnje, što zauzvrat usporava gospodarstvo i može dovesti do masovne nezaposlenosti. Kad FED podigne kamatne stope, sve od duga po kreditnim karticama do hipoteka i poslovnih zajmova raste. Volcker će nastaviti sa podizanjem kamatnih stopa i u 1980-ima, a taj će politički pristup postati poznat kao “Volckerov šok”.

Volckerovo doba počelo je kao teško razdoblje za gospodarstvo, a završilo kao prosperitetno. Do trenutka kada je gospodin Volcker odstupio s čelne pozicije u FED-u u kolovozu 1987., FED je „pobijedio“ inflaciju koja je pala na 3.4% (iako je stopa nezaposlenosti još uvijek bila oko 6%) i postavio zemlju na put prema stabilnosti cijena koja je trajala desetljećima.

Zaključak

FED je imao misiju bez kompromisa postignuti punu zaposlenost i to temelju teorije Phillipsove krivulje koja se pokazala potpuno pogrešnim makroekonomskim političkim alatom. Stagflacija 1970-ih je dokazala suprotno. 1970-ih zabilježene su neke od najviših stopa inflacije u Sjedinjenim Državama u novijoj povijesti. S druge strane, kamatne stope su u nekoliko navrata povećavane i do 20%. Politike FED-a, napuštanje zlatnog standarda, kejnzijanska ekonomska teorija i psihologija tržišta pridonijeli su visokoj inflaciji. Kejnzijanski ekonomisti oslanjali su se na model Phillipsove krivulje. Model je predviđao stabilni inverzivni odnos između stope nezaposlenosti i stope inflacije. Naravno, kao i velika većina makroekonomskih modela temeljio se na potpuno pogrešnom razumijevanju ekonomije. Ekonomska kretanja ovise o prevelikom broju faktora i znanje ekonomije u društvu je predisprezirano među potrošačima, poduzetnicima i svim ostalim dionicima društva da bi se matematičkim i empirijskim modelima objasnila kompleksnost ili uzrok neke krize i sanacija iste. Odgovor na nezaposlenost ne može biti ekspanzija kredita i povećanje ponude novca (money supply), jer je kriza 1970-ih dokazala da u isto vrijeme možemo imati i visoku nezaposlenost, visoku inflaciju i visoke kamatne stope.

Ono što je svakako otežalo ekonomsko stanje u SAD-u je bio i vanjski šok embarga OPEC-a koji je uzdrmao tržište i svakako doveo do toga da se inflacija u SAD-u ukorijeni. Na naplatu je došao i pad sustava iz Bretton Woodsa kojim je dolar tretiran kao zlato s fiksnim tečajem prema ostalim valutama. Taj sustav je davao disciplinu po pitanju povećanja ponude novca, ali je isto tako ograničavao i druge države da umjetno smanjuju vrijednost svojih valuta kako bi bile privlačne kada je u pitanju trgovina.

Ishod kaotičnih 1970-ih i pada zlatnog standarda je svakako bilo i stvaranje famoznog petrodolara i početak potpunog FIAT standarda. Naime, nakon velike devaluacije dolara nakon spekulativnog tržišnog pritiska 1973., Nixonova administracija pod vodstvom Henrya Kissingera napravila je tajni dogovor sa OPEC-om. Stvoren je petrodolar. Većina proizvođača nafte bila je prisiljena da u ugovorima cijena bude navedena u dolarima i da se transakcije provode u dolarima stvorilo je umjetnu potražnju za američkom valutom. Američki naftni magnati su postajali sve moćniji, a petrodolar je omogućio da dominacija gospodarstva SAD-a i dalje bude prisutna na svjetskoj geopolitičkoj sceni.

Preporuke za čitanje

Ammous, Saifedean. The Fiat Standard: The Debt Slavery Alternative to Human Civilization. Saif House, 2021.

Samuelson, Robert J. The Great Inflation and Its Aftermath: The Past and Future of American Affluence. Random House Trade Paperbacks, 2010.

Siegel, Jeremy. Stocks for the Long Run: A Guide for Long-Term Growth. McGraw Hill, 2014.

")

{kind=link}